| スマホは便利だが、かなり危険な補助端末 |

| 2024/8 |

| 今やモバイル全盛時代だそうで、デスクトップ派の私としては、肩身の狭い思いをしています。電車の車内では大半の人がスマホを見ていますし、歩きスマホも普通に許容されています。Google も、モバイル検索に重点を移しました(モバイル ファースト インデックスを開始します )。スマホは確かに便利な道具ですが、編集機能に劣る補助端末に過ぎません。あれやこれやの機能を詰め込みすぎるのは、かなり危険だと私は思うのです。 |

スマホとPCを使い分け

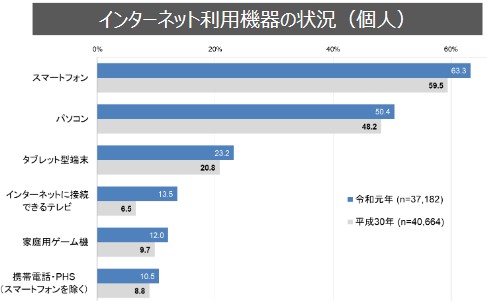

総務省の調査によると、インターネット利用機器の普及状況は次のようになっています(総務省令和元年通信利用動向調査)。これによると、スマートテレビやゲーム機など多種多様な機器が普及しているのが分かります。

一方、ウェブ調査会社Net Applicationsによると、デバイスタイプ別のシェアは、スマホとPCが95%以上を占めています(スマホとPCの割合が固定化 - 1月デバイス別シェア)。

以上のように、総務省とNet Applicationsの調査結果が異なるのは、調査対象の違いによるものと思われます。

すなわち、総務省の調査では、インターネットを利用できる機器をどれくらい持っているかを調べたのに対し、Net Applicationsの調査では、インターネットを利用するのに、どのような機器を使っているかを調べたものと思われます。

つまり、スマートテレビなどは、インターネットも利用できるものの、検索などにはほとんど使われていない、ということです。

そして、スマホとPCの保有率の割合と、使用率の割合がほぼ重なるということは、インターネットには、もっぱら使うのはスマホとPCであり、状況に応じてそれぞれを使い分けているものと思われます。

●モバイルはあくまでも補助端末

デスクトップ派と自称しながら、私も次のように結構多くのモバイル機器を持っています。ただし、中古や安物ばかりです。自作サイトの見え方を確認したり、電話機や音楽プレーヤーとしてしか使わないので、あまり、高価なものは必要ないのです。

| 10インチタブレットPC | ||||

| Jumper Ezpad 6 Pro | windows10 | 23,408円 | 廃棄 | |

| Cube I10 Dual Boot | windows10 | $164.04 | 廃棄 | |

| TAB GA10H | android4.4 | 10,980円 | 廃棄 | |

| スマートフォン | ||||

| TIMMKOO 4.0 | android | 6,999円 | ||

| Galaxy A21 | android | 12,140円 | ||

| Lenovo 503LV | windowsphone | 4,380円 | 廃棄 | |

| E&L W5S | android | 7,280円 | 廃棄 | |

| BLUGRAND M | android | 4,980円 | 廃棄 | |

| Blackview BV2000S | android | 5,999円 | 廃棄 | |

| FREETEL KATANA01 | windowsphone | 13,824円 | 廃棄 | |

| アイフォン | ||||

| iPhone8(中古) | iOS | 14,800円 | ||

| Apple iPhone4(中古) | iOS | 4,500円 | 廃棄 | |

| ノートパソコン | ||||

| LIFEBOOK P772/G(中古) | windows10 | 17,800円 | ||

| GLM-14-240 | windows10 | 33,999円 | 廃棄 | |

| dynabook Satellite(中古) | windowsxp | 13,860円 | 廃棄 | |

androidの格安スマートフォンは、電池がすぐにぱんぱんに膨れて廃棄することになりました。FREETELのwindowsphoneは格安シムを入れて携帯電話として結構長く使っていました。

現在(2024年6月)は、ドコモ回線の楽天モバイル通話シム(月額基本料1,375円)をGalaxy A21に入れています。楽天モバイルからは、Rakukten最強プランへの移行を勧められていますが、移行するとGalaxy A21が使えなくなるので、そのつもりはありません。TIMMKOO 4.0は、もっぱらオフラインで、パスワード管理や音楽プレーヤーとして使っています。

iPhone8(中古)は、自作ウェブサイトがSafariでは、どのように見えるているのかを確認するため購入しましたが、楽天モバイル通話シムを入れると電話機としても使えます。

GLM-14-240は、GM-JAPAN(グローバル商事株式会社)が製造している廉価ノートパソコンです。旅先でデスクトップPCの代用とするため購入しました。14.1インチ1.3 Kgで、CPUは1.10GHzのCeleron N3450です。性能はそこそこで、簡単な事務作業でなら使えなくはありません。しかし、1年余りで電池がぱんぱんに膨れてしまいました。

旅が迫っていたので、中古のLIFEBOOK P772/Gを急遽購入しました。整備済み品ということでしたが、すでに電池がへたっていました。そこで、互換電池を購入しましたが、それもすぐにへたってしまいました。電池を外して、ACアダプターをコンセントにつなぐと問題なく使えるので、持ち運びできるコンパクトなデスクトップパソコンとなりました。ただし、CPUがCore i5なので、ファンの音がかなりうるさいです。そうこうしているうちに、注文していた電池が届き、GLM-14-240は無事復活しました。しかし、新しい電池も2年持たずぱんぱんに膨れてしまい、廃棄しました。

GLM-14-240は、14.1インチ1.3 Kgですが性能はかなりお粗末で、総額4万円払ったのに3年しか持ちませんでした。

| 2021/7 | 33,999円でGLM-14-240購入、電池膨張 |

| 2022/11 | 6,700円で電池購入 |

| 2024/8 | 電池が膨張し廃棄 |

スマホは、個人情報のかたまり

前述のように、私はスマホを、電話機、音楽プレーヤーとしてしか使っていません。データSIMも使っていません。インターネットに接続するのは、自宅のWIFIを使って、自作サイトの見え方を確認するときだけです。

私が、スマホを使いたくないのは、個人情報流出の危険性が大きいからです。

Google、Amazon、Facebook、Appleは、「GAFA」と呼ばれる巨大IT企業ですが、いずれもあの手この手を使って利用者の膨大な個人情報を収集し、企業の資産として利用しています。

スマホは、電話はもとより、メール、検索も使えて、カメラまで付いている便利な道具ですが、逆に言えば、名前や電話番号、写真や動画、メールなどの「個人情報のかたまり」とも言えます。

GoogleやAppleは、インターネットを通じて、個人情報を収集しますが、悪意のある第3者でも、インターネットを通じて、同様のことが可能です。インターネットにつながっている時間が長いほど、その危険性は増します。

パソコンでは、次のような対策が取れますが(それでも、私はWindows 7 を使い続ける)、スマホにもあてはまります。ただし、スマホの場合は、パソコンとは異なり、機器そのものの紛失や盗難の危険があります。一方、初期化はスマホの方が圧倒的に簡単です。

| ・インターネットに接続するのは必要なときだけにする ・盗まれて困るものはパソコンに入れておかない ・EaseUS Todo Backup Free を使って、定期的に初期化する |

・ パソコンからの個人情報流出を防止!確認すべきは現在の状況!

・ 個人情報の流出を防げ!SNSやスマホでやるべき個人情報流出対策

QRコード決済は倍増

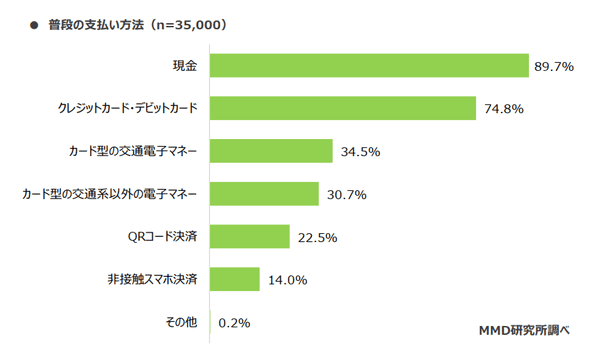

MMD研究所が、スマホを所有する35,000人の「普段の支払い方法」を調べたところ、次のような結果となりました(QRコード決済のチャージ方法、「クレカ連携」よりも「スマホ料金と合算払い」【MMD研調べ】)。スマホを財布代わりにしている人は、まだ少数のようです。

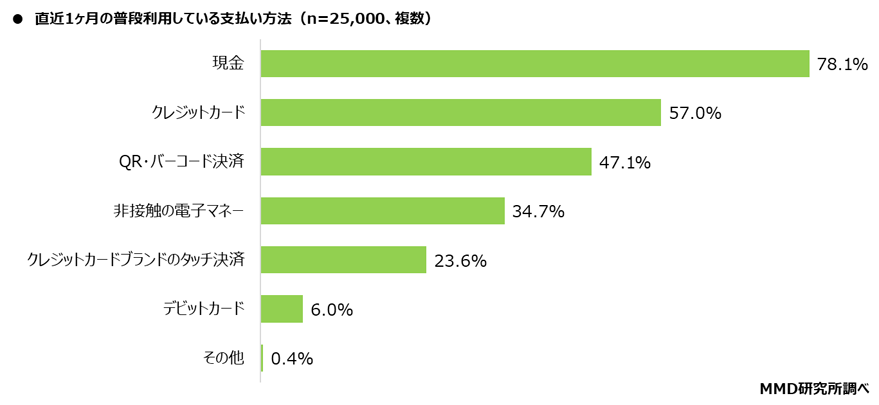

一方、2024年1月の調査では次のようになっています( 2024年1月決済・金融サービスの利用動向調査)。タッチ決済を含めるとクレジットカード・デビットカードは86.6%で現金の78.1%を上回っています。QRコード決済決済は倍増しているのに対し、電子マネーは半減しています。スマホを使った決済は確実に増えているようです。

2種類の決済方法

スマホを使った決済方法には、QRコード決済と非接触IC決済の2種類があります。

QRコード決済の仕組みは次のようになっています(QRコード決済・バーコード決済とは?使い方やメリット、仕組みを解説|ドコモのキャリア決済・d払い)。店のレジに貼ってあるQRコードをスマホで読み取る方法と、スマホに表示させたQRコードを店の端末で読み取る方法があります。

決済方法は、前払い、後払い、即時払いの3つがあります。それぞれの特徴は次のようになっています。

| 前払い | 電子マネーや、プリペイドカード方式 | チャージ分しか使えない |

| 後払い | クレジットカード方式 | 無制限に使える |

| 即時払い | デビットカード方式 | 口座残高分しか使えない |

前払い方式がもっとも多く、次いで後払い方式で、即時払い方式はほとんどありません。

後払い方式のQRコード決済は、パソコンのネットショッピングでカードを使うのと変わりはありません。パソコンのネットショッピングでクレジットカードを使う場合は、店のサイトを開き、商品を選び、カード番号を入力する必要があります。一方、QRコード決済では、商品をレジに持って行き、QRコードを読み取り、金額を入力すれば、あらかじめ紐付けされたカードから支払われます。

ただし、QRコード決済では、前払い方式が主流となっています。前払い方式では、QRコード決済サービスに一定の金額をチャージ(事前に入金)しておき、買い物の代金は決済サービスから支払われます。チャージは、銀行振込やATMでの現金入金、クレジットカードでの入金も可能です。前払い方式でも、オートチャージにすれば、後払い方式と同様に無制限に使えることになるので注意が必要です。

一方、スマホを使った非接触IC決済では、スマホのアプリを使って、モバイルICカードの新規発行を受ければ、スマホをICカードの代わりに使うことができます。種類が異なれば複数のモバイルICカードをインストールできるので、1台のスマホで複数のカードを使うこともできます。

SuicaやPASMOなどの交通系ICカードや、楽天EdyやWAONなどの電子マネーカードは、埋め込まれたFeliCaを経由して情報を読み取りタッチ決済を行います。FeliCaとは、NFC(近距離無線通信)規格のひとつで、処理速度が非常に速く、国内で広く普及しています。

スマホにモバイルカードを登録しておけば、搭載されたFeliCaを経由して登録情報を読み取らせることにより、タッチ決済が可能となります。最近のアンドロイドスマホやiPhoneにはFeliCaが搭載されています。

また、最近のクレジットカードやデビットカードは、タッチ決済に対応するようになっています。ただし、読み取りはType A/BのNFCを経由します。Type別の対応関係は次のようになっています。

| Type A/B | Visa タッチ決済、Mastercard コンタクトレス、マイナンバーカード、運転免許証、パスポート、キャッシュ・カード |

| FeliCa (Type F) |

SuicaやPASMOなどの交通系ICカード、楽天EdyやWAONなどの電子マネーカード、 iD、QUICPay |

スマホには、Type A/BのNFCも搭載されているので、クレジットカードの情報を登録すれば、スマホでタッチ決済もできます。ただし、店側の読み取り端末がタッチ決済に対応していなければ使えません。

QRコード決済と非接触IC決済のメリットとデメリットをまとめると次のようになります。

| メリット | デメリット | |

| QRコー ド決済 |

店側は、スキャナーを用意するか、QRコードを掲示するだけでよい | 客側はアプリを立ち上げQRコードを読み取らなければならない |

| 非接触IC決済 | スマホでICカードにチャージできる。アプリを立ち上げなくてよい。オフラインでもよい | タッチ決済に対応していなければ使えない |

QRコード決済では、最低限、レジにQRコードを掲示しておけば、後は客側がスマホで処理してくれます。

非接触IC決済では、客側はモバイルICカードの新規発行を受けるか、クレジットカード情報を登録しておけば、スマホをカードの代わりに使うことができます。モバイルICカードの場合はスマホを使ってオンラインでチャージできるのが大きな利点です。一方、クレジットカードの場合は、店の読み取り端末がタッチ決済に対応していなければ使えないのであまり魅力は感じません。

QRコードを悪用した新手の詐欺

政府のキャッシュレスキャンペーンに乗っかって、鳴り物入りで登場したQRコード決済ですが、滑り出しは順調とは行かなかったようです。

セブンペイは、2019年7月1日の開始早々から、ID乗っ取りによる不正ログインが相次ぎ、808人に38,615,473円の被害が生じ、9月30日にサービスを廃止しました(「7pay(セブンペイ)」 サービス廃止のお知らせとこれまでの経緯、今後の対応に関する説明について)。セブンペイの場合は、システムが脆弱でセキュリティー管理にも問題があったようです(セブンペイの不正アクセスはなぜ起きたのか)。

QRコード決済では、これ以外でも、簡単な手口で犯罪が行えるそうです(「QRコード詐欺」にご用心 簡単な手口で多発する被害)。

たとえば、店のQRコードのシールの上に、偽のQRコードのシールを貼るという手口です。こうすると、客がスマホで偽のQRコードを読み取ると、QRコードを偽造した何者かの口座に送金されてしまいます。

また、他人のスマホに表示されたQRコードを撮影し、同じQRコードを複製し、店の端末で読み取らせれば、他人の口座を使って買い物ができます。

2024年6月5日放送のクローズアップ現代で、QRコード決済を利用した新手の詐欺が紹介されていました。まず、詐欺サイトで架空の商品を買わせ、返金するという名目でオンラインでQRコードを読み取らせ、返金するどころか送金の決済をさせるという、子供だましのような手口です。複雑な処理を要求し、なかなか返金されないという焦りを誘導し、思わず決済ボタンを押させてしまうというやり方です。QRコードを読み取れば、簡単に決済されるという利便性を悪用した手口といえます。

QRコードを悪用したフィッシングは、クイッシングと呼ばれています。印刷物やメールに埋め込んだQRコードを読み取らせ、おとりサイトに誘導するという手口です( そのQRコード危険かも?QRコードフィッシング(クイッシング)の手口とその対策。)。

パソコンでQRコードを読み取るのはかなり面倒なので、これは、主にスマホユーザーをターゲットにした新手の手法と言えます。